オンラインバンキングのサービスや登録は、いろいろ重なっていて どこから手を付けたらよいのか混乱します。

スマホで銀行振込みをする方法を、京都銀行の場合で整理してみました。

結論から言うと、個人利用なら「京銀アプリ」を登録するのが一番スムーズでした。

1. 「オンラインバンキング」とは?

「スマホから銀行振込をする」というと、まず「オンラインバンキング」が思いつきます。

すでに銀行口座を持っている場合は、取引銀行の「オンラインバンキング」サービスに登録します。

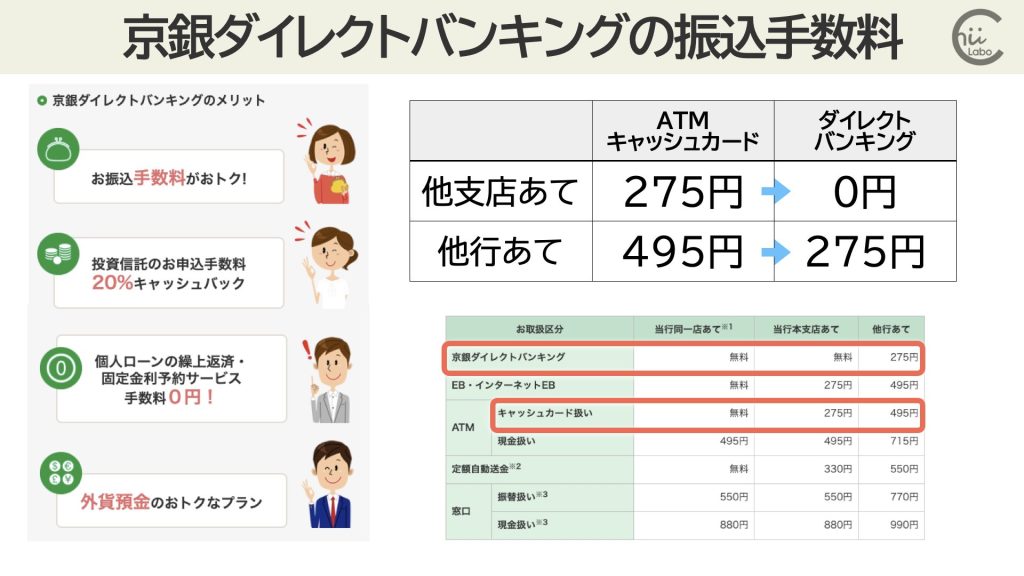

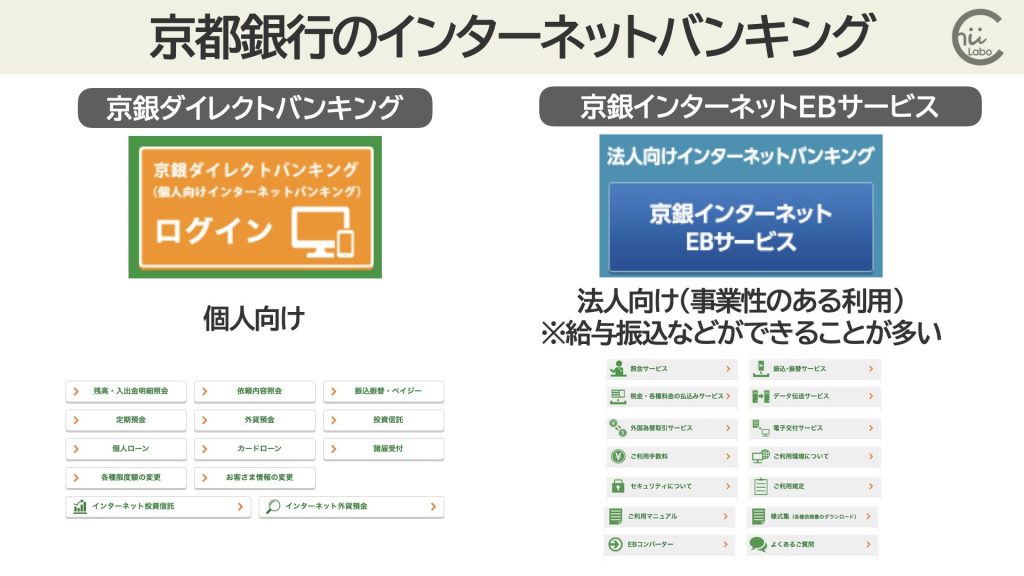

京都銀行なら「京銀ダイレクトバンキング」というサービス名です。

通常の銀行口座は、はじめはインターネットから取り引きできません。

利用者がオンラインバンキングのサービスを申し込むことで、ログインできるようになります。

ダイレクトバンキングのメリットは、

- 銀行に行かずに残高照会や取引ができること

- 振込手数料が安くなること

などがあります。

1-1. 個人事業主と「EBサービス」

あれ? 個人事業主の場合、ダイレクトバンキングを登録していいの?

「京銀ダイレクトバンキング」の登録画面では、「※事業性のお客さまは、京銀ダイレクトバンキングではなく、京銀インターネットEBサービスをご利用ください。1」と書かれています。

京銀ダイレクトバンキングの申込みをしたい

京銀アプリ、当行ホームページよりカンタンにお申し込みいただけます。

京銀ダイレクトバンキングよりお手続きください。※事業性のご利用は本サービスではなく、京銀インターネットEBサービス をご利用ください。

※日本国内在住の個人のお客さまに限ります。非居住者のお客さまはご利用いただけません。

よくあるご質問 | 京都銀行

サポート窓口(チャット・電話がある)に確認したところ、

- EBの方が事業向けのサービスが充実していて、給与振込などで理由する場合に違う。

- 個人のクレジット支払いなどで利用している口座ならダイレクトバンキングでもよい。

とのことでした。

ただ、事業用途で使う(とくに入金口座として使っている)場合は、サポート窓口で確認した方がよいかもしれません。というのも、EBサービスの方がいろんな手数料がかかるからです。

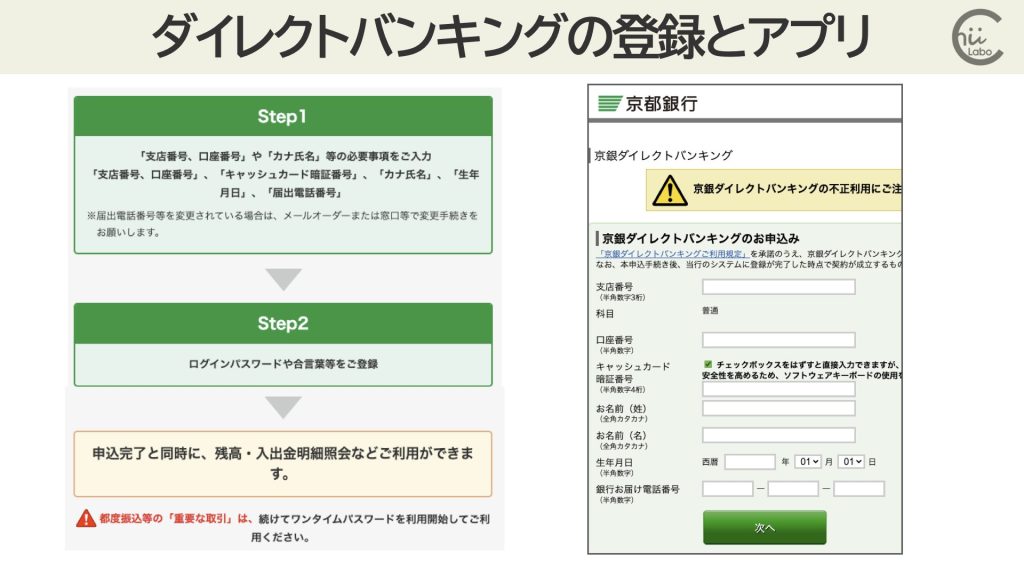

1-2. 京銀ダイレクトバンキングの利用開始

オンラインバンキングの利用開始申し込みは、銀行の支店で書類の手続きが必要なことが多いです。

しかし、京都銀行の場合はオンラインでもできます。

ネット登録には、以下の情報が必要です。

- 「支店番号、口座番号」

- 「キャッシュカード暗証番号」

- 「カナ氏名」

- 「生年月日」

- 「届出電話番号」

キャッシュカード暗証番号をもとに、その他の個人情報も合わせて本人確認ができたことにするんだね。

あとは、メールアドレスとパスワードなどを決めれば登録完了。

ログインして、残高照会や取引明細の確認ができるようになります。

1-3. ワンタイムパスワード用アプリを用意する

ただし、これではまだネット振込はできません。

ネット振込は「重要な取引」なので、もう 1段厳重なセキュリティが必要です。

それが「ワンタイムパスワード」。

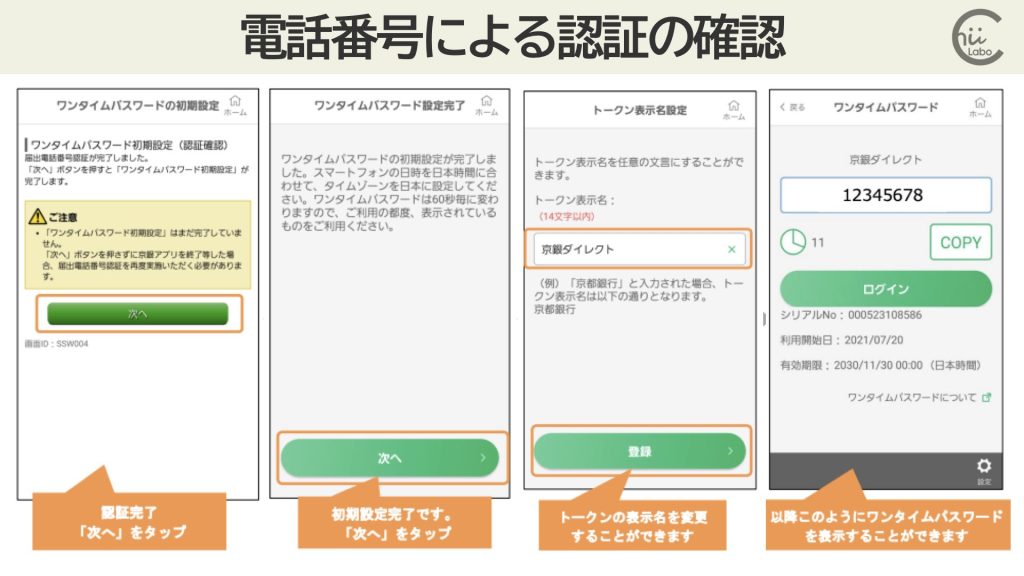

取引のたびに、有効期限が60秒の8桁の暗証番号で追加認証が必要です。

ワンタイムパスワードを受け取るために、さらに事前準備が必要です。

以前はワンタイムパスワードを表示する専用の機械がありましたが、最近はスマホアプリが主流です。

京都銀行では、2つのアプリがあります。

「ワンタイムパスワード」アプリはいくつかの銀行で共通の規格なので、初期登録が難しいです。

最近は「京銀アプリ」にもワンタイムパスワード機能が追加されたので、こちらが簡単です。

「ワンタイムパスワード」アプリのほうが前からあるんだね。

2. 「京銀アプリ」を登録する

と、ここまで手続きをみると、結局 京銀アプリが必要なことがわかります。

それなら、はじめから京銀アプリで登録するほうが手っ取り早いです。

スマホだけで使う(パソコンは使っていない)ならアプリで十分だからです。

京銀アプリの登録は、大きく4つの手順になっています。

- 京銀アプリをインストールして登録を開始する

- メールアドレスを登録・確認する

- 口座番号を登録・認証する

- アプリのセキュリティ ロックを設定する

すでに京都銀行の口座を持っているけど、初めて京銀アプリを使う場合は、

「初めてご利用される方」→「口座を登録して始める」の順に進みます。

メールアドレスを入力したら、受信した 6桁の確認コードを入力します。

確認メールが届かないときは、キャリアメールだとセキュリティでメール受信拒否になっていることも多いんだよね。

Gmailや iCloudメールがオススメだよ。

「迷惑メール」ボックスに紛れ込んでいないかも要チェック。

2-1. 京銀アプリに預金口座を登録する

一番 大事な登録が、口座番号です。

入力した口座番号は、

- 名義人

- 生年月日

- 届け出電話番号

- キャッシュカード暗証番号

が正しいかで本人確認をしています。

キャッシュカードの暗証番号が大事なのね。

あとは、アプリのセキュリティ ロックを設定します。

スマホ自体のロックが解除されても、それだけでは銀行アプリが使えないように、追加のパスコードを登録できるようになっています。

生体認証の利用を有効にすれば、指紋や顔認証でもロック解除できます。

ここまでで 京銀アプリの基本的な設定は完了です。

口座の取引明細などはスマホからリアルタイムで確認できるようになります。

ただし、振込をするにはもう一仕事。

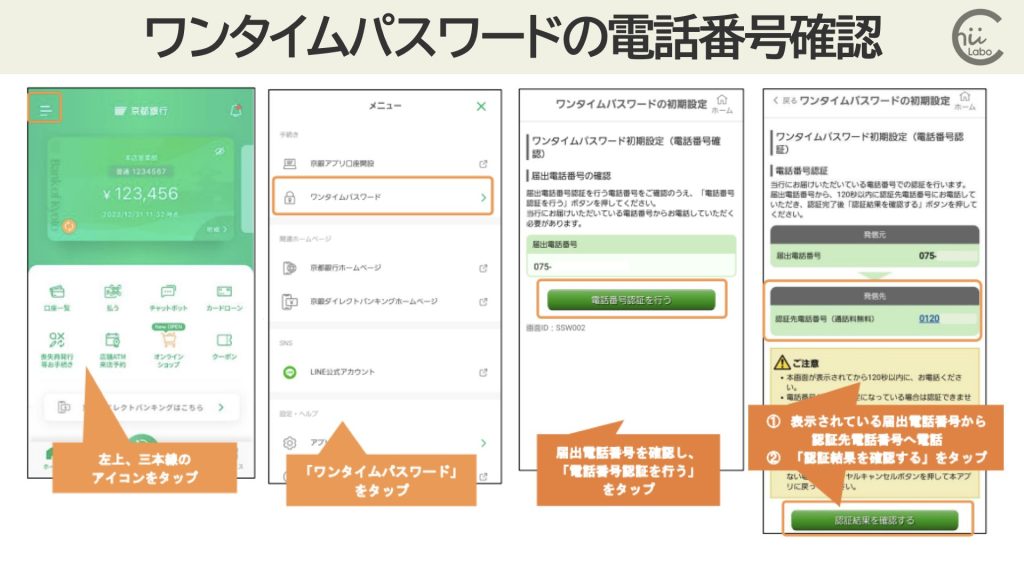

2-2. ワンタイムパスワードを受け取る設定(届け出電話番号確認)

京銀アプリでも振込などの重要な操作は、「ワンタイムパスワード」による追加確認が必要です。

ワンタイムパスワードは、「本人のスマホから操作しているかどうか」の確認です。

ただし、銀行への届け出電話番号は、固定電話のことも多いです。

そこで、京銀アプリでは、「届け出電話番号から京銀の指定番号に電話をする」ことでワンタイムパスワードの初期設定をします。

左上の「メニュー」から「ワンタイムパスワード」を選び、「電話番号認証を行う」を選択します。

画面で表示された「認証先」の電話番号に、届け出電話番号からすぐ(120秒以内に)発信します。

固定電話なら自宅で設定しないとダメだね。

「京銀から確認SMSが来る」というわけではないんだね。

電話がつながったら「認証結果を確認する」をタップします。

これで「京銀アプリのワンタイムパスワードの設定をしている人は本人だ」と確認できたことになるわけです。

3. やっと京銀アプリから振り込めた

京銀アプリの「ワンタイムパスワード」の設定が完了すると、振込ができるようになります。

アプリの下中央にある「取引」ボタンから操作します。

最後にある振込の確定は、間違って触れても大丈夫なように、緑のボタンを左から右にスライドする操作になっています。

- 「京銀アプリ」トップ画面の「取引」ボタンをタップする。

- 「振込をする」をタップする。

(自分の口座が複数あれば 支払口座 を選ぶ) - 振込先・振込金額を入力し「確認画面へ」をタップする

- 振込内容を確認のうえ「スライドして振り込む」を操作すると振込が完了する。

だいたい ATMで振込をするのとおんなじだね。

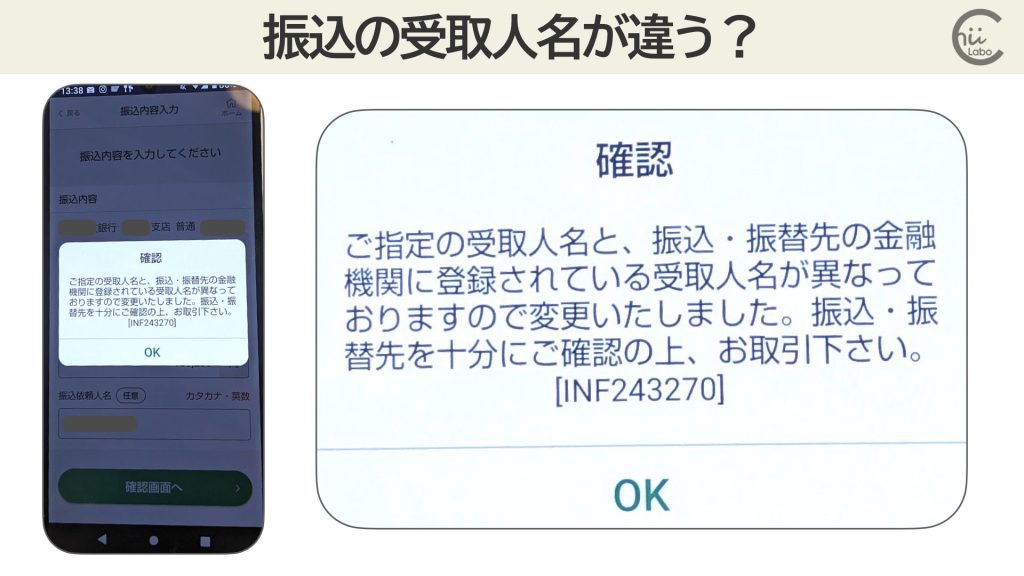

3-1. 振込先名義は間違えても修正してくれる

いちど振込みをした口座は履歴に登録できるので、かんたんに選べます。

はじめて振込先を指定するときには、

- 振込先の銀行を選ぶ

- 支店・口座種類を選ぶ

- 口座番号

- 受取人名義(カタカナ)

- 自分の連絡先・振込人名義(任意)

を入力します。

ATMでの操作と違うのが「振込先名義」の入力が必要なことです。

ただ、この振込先名義が違っていても大丈夫。

自動で修正されました。

ご指定の受取人名と、振込・振賛先の金融機関に登録されている受取人名が異なっておりますので変更いたしました。振込・振替先を十分にご確認の上、お取引下さい。

[INF243270]

誤操作で違う相手に振り込まないように、チェックしやすくしているのだと思います。

4. 「ことら送金」は「PayPay送金」の銀行版

京都銀行の支店では「ことら送金」っていうのも勧められたんだけど、振込とどう違うの?

「ことら送金」も、相手の銀行口座に送金できるサービスです。

京銀アプリには「ことら送金」の機能もついています。

- 株式会社ことら が銀行間に提供している小口送金サービス(10万円まで)。

- 個人間の送金が手数料 0円。

(基本的に個人事業主・企業へは送金できない) - 口座と紐づけした電話番号でも送金先に指定できる。

- これまで手渡しだったお金の受け渡しをデジタル化する目的で作られた2。

(既存銀行の振込手数料のビジネスモデルと競合しないため)

どちらかというと、「振込」というよりは「お金を渡す」。

現金からスマホがお財布代わりになってくると、身近な人とのお金のやり取り(割り勘や建て替えなど)で困ってしまいます。

そういう部分を担うサービスです。

「PayPay送金」の銀行版みたいな感じなんだね。

こちらもどうぞ。

(補足)

- 京銀ダイレクトバンキング|京都銀行

- 両者(銀行 と ことら送金)は共存するものと考えており、ことらが担うのはこれまで現金でやりとりされていたような部分 – 『ことら送金』サービス紹介サイト