ATM に通帳を確認しようと思うと、平日に時間を取らないといけませんよね。

相手から振込みをしてもらったかなど、すぐに確認したい取引もあって、「通帳アプリ」を利用しています。

紙の通帳もなくなっていくようです1し、デジタル通帳の使い方を確認してみたいと思います。

1. 通帳アプリの3つの機能

私の使っている通帳アプリ(滋賀銀行と京都信用金庫)には、こんな3つの機能があって、画面下のタブで切替えます。

- 【ホーム】通帳記入を確認できる

- 【お金管理】家計簿として入力したり、集計したりできる

- 【サービス】銀行の他のサービスのウェブページの案内(リンク)がある

私はこの中では、ほとんど(1)の通帳機能しか使っていません。

アプリの全部の機能を使う必要はありませんよ

1.1. 家計簿機能もあります

「お金管理」というのは、家計簿機能です。

「入出金」では、通帳以外の収入や支出を入力しておくことができます。あと、「家計簿」のボタンで、月の集計をグラフでみることができます。

ちなみに、どうして家計簿機能があるのかというと、アプリの開発会社に理由があります。

滋賀銀行と京都信用金庫をはじめ、多くの地方銀行の通帳アプリは、「マネーフォワード」という家計管理サービスを提供している会社が作っているのです。

1.2. 通帳確認以外のサービスは直接できない

ところで、銀行口座をスマホで見るのって危なくないの?

インターネットやスマートフォンで銀行口座を扱うのは、なんか不安もありますよね。

ただ、通帳アプリは機能が限られていて、残高・取引履歴を確認するだけのアプリです。

銀行口座から出金したり振込したり、といったことはできません。

それ以外の銀行のサービスを利用しようと思っても、サービスにあるボタンは誰でも見ることのできる銀行のウェブページへのリンクです。

そこで、改めてパスワードや個人情報などを入力しないと先に進めません。

また、アプリにはパスコードをかけて画面をロックすることができます。

スマートフォンのロックとは別に通帳アプリのロックを設定することができるのです。

このように、お金に関するアプリの中では、一番危険が少ない部類だと思います。

2. 通帳アプリを始める流れ

通帳アプリはただインストールしても使えるようになりません。

さらに2つの手続きが必要です(滋賀銀行の場合)。

- 「滋賀銀行デジタル通帳」アプリをインストールする

- 「マネーフォワード」の会員登録をする

- アプリと「滋賀銀行」との連携をする

2.1. 「滋賀銀行デジタル通帳」アプリをインストールする

滋賀銀行のアプリには、「滋賀銀行」アプリと「滋賀銀行デジタル通帳」アプリがありますので注意ですね。「滋賀銀行」アプリの方はインターネットでの取引などをするアプリです。

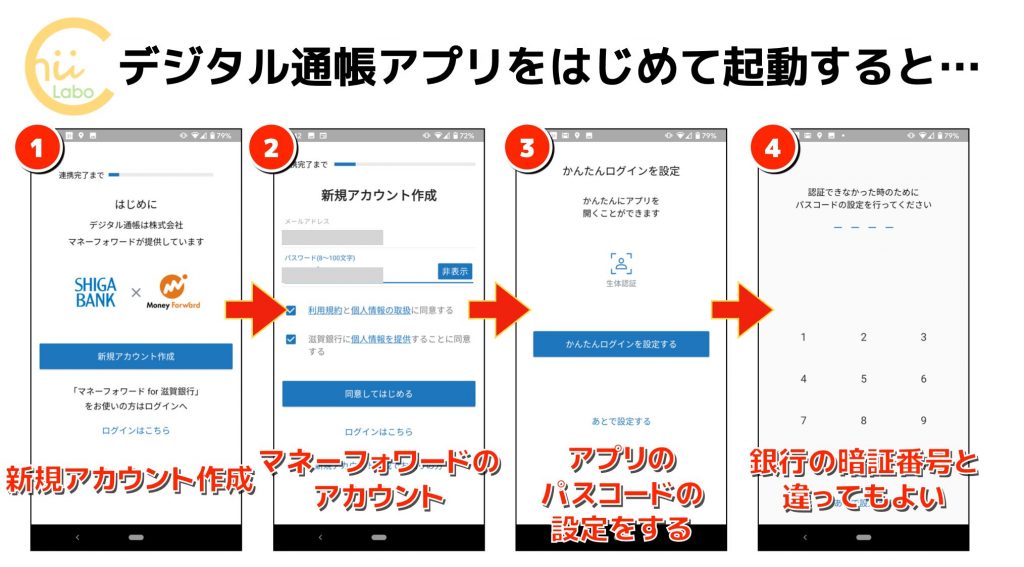

2.2. マネーフォワードの新規アカウントを取得する

通帳アプリをインストールして起動すると、マネーフォワードのログイン画面になります。

まず、マネーフォワードの新規アカウントを取得します。

ちなみに他の金融機関の通帳アプリですでにマネーフォワードのアカウントを作成している場合は、「ログイン」から登録してある「メールアドレス」と「パスワード」を入力します。

今回改めて登録してみたものの、マネーフォワードのアカウントの作成に必要なのは、メールアドレスだけでした(2020年9月15日時点)。

メールアドレスだけでアカウントが作ることができるのは、本人確認がゆるい状態です。

ドコモ口座の事件があったので2、今後はアカウント作成時の本人確認は厳格化されるかもしれません。

「かんたんログイン設定」は大事ですので、必ずしておきましょう。

アプリを開くためのピンコードを決めておけば、スマホから勝手に銀行残高を見られる危険性が小さくなります。これは「アプリの暗証番号」なので、銀行口座の暗証番号とは関係がありません。

「危険な」暗証番号については、こちらでも検討しています。

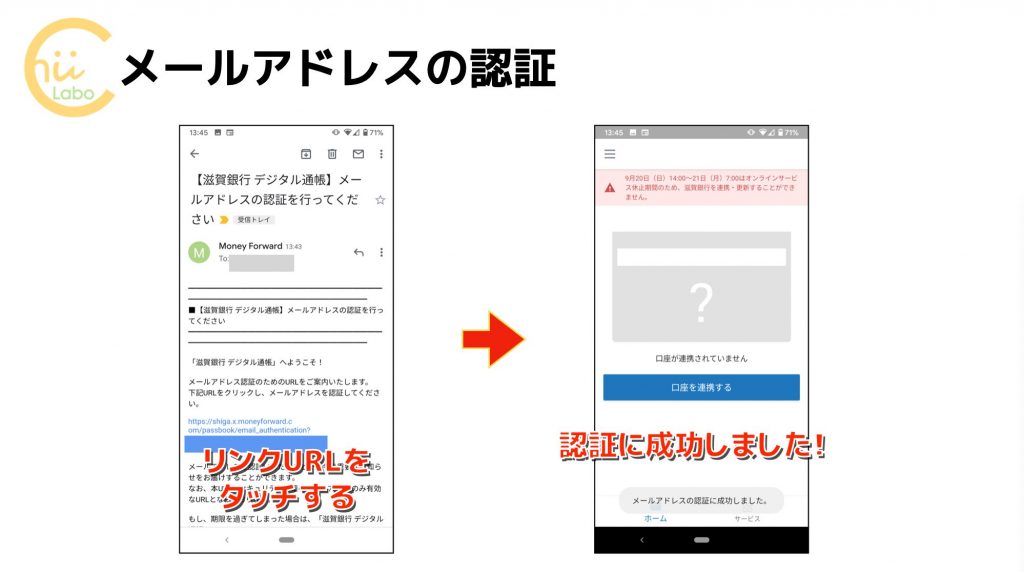

メールアドレスの認証を忘れずに

マネーフォワードに登録したメールアドレスには、確認のためのメールが届いています。

メール本文の青いリンクをタッチすると「認証」、つまり「ちゃんと本人がメールアドレスを持っていることが確認できた」ことになります。

認証のリンクには有効期限があります。72時間たつと無効になってしまうので、忘れずに認証しておきましょう。

2.3. 口座の連携をする

ここまででマネーフォワードの登録ができ、アプリの起動ができるようになりました。

ただし、まだ銀行の口座残高を確認できません。

それは、アプリに銀行口座を「連携」していないからです。

滋賀銀行に対して、通帳アプリを利用するので、口座の情報をアプリに表示するように依頼する必要があります。これを「連携」といいます。

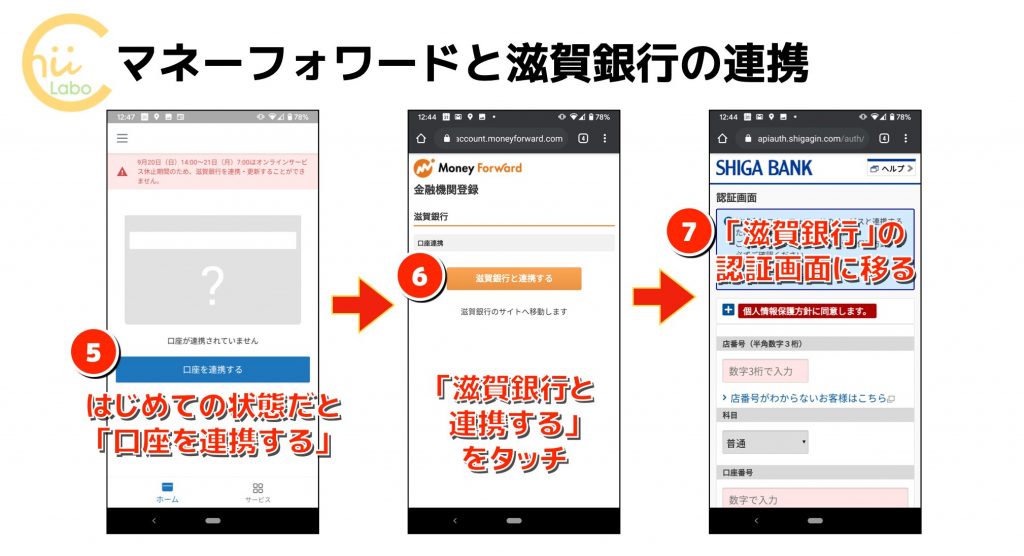

- 「口座を連携する」をタッチする

- 「滋賀銀行と連携する」をタッチする

- 「滋賀銀行」の認証画面に移ります(この画面からは滋賀銀行の管轄ということになります)

ここで大事なことは、「誰の画面を見ているのか」という区別です。

(5)は通帳アプリの画面、(6)はマネーフォワード社のウェブサイトの画面、そして(7)は滋賀銀行のウェブサイトの画面です。

ずっとスマホの画面を見ているわけですが、「窓口」が変わったことがわかりますか?

この感覚はとても大事です。

滋賀銀行のウェブサイトでの認証する項目

滋賀銀行のウェブサイトの画面では、通帳アプリを運営するマネーフォワードと連携することの「依頼」をします。

ちょうど「口座引落」の依頼書のようなものです。

口座引落依頼では、お店が自分の代わりに口座から引き落としをするのことを許可します。

それに対して、ここでは、アプリが自分の代わりに通帳残高を確認しにいったときに、「教えてよい」と許可したことになります。

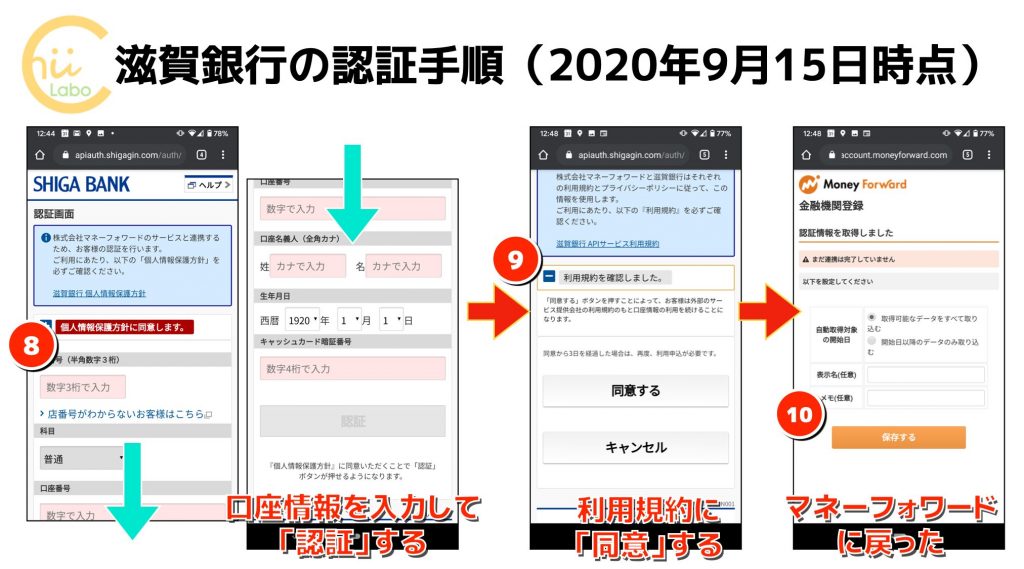

「許可」するためには本人確認が必要です。

- 支店番号

- 科目

- 口座番号

- 口座名義人

- 生年月日

- 暗証番号

試してみたら、上の項目が必要でした(2020年9月15日現在)。

あれ? ここでも個人情報と暗証番号が分かれば「認証」されてしまいますね。

もし、犯人がお店の引落しの名簿などを盗んでいたら大変です。

氏名・生年月日・口座番号がわかってしまうと、あとは暗証番号を当てずっぽうで入れても、まぐれであたってしまうかもしれません。

つまり、「逆総当り攻撃」には弱い設計です。

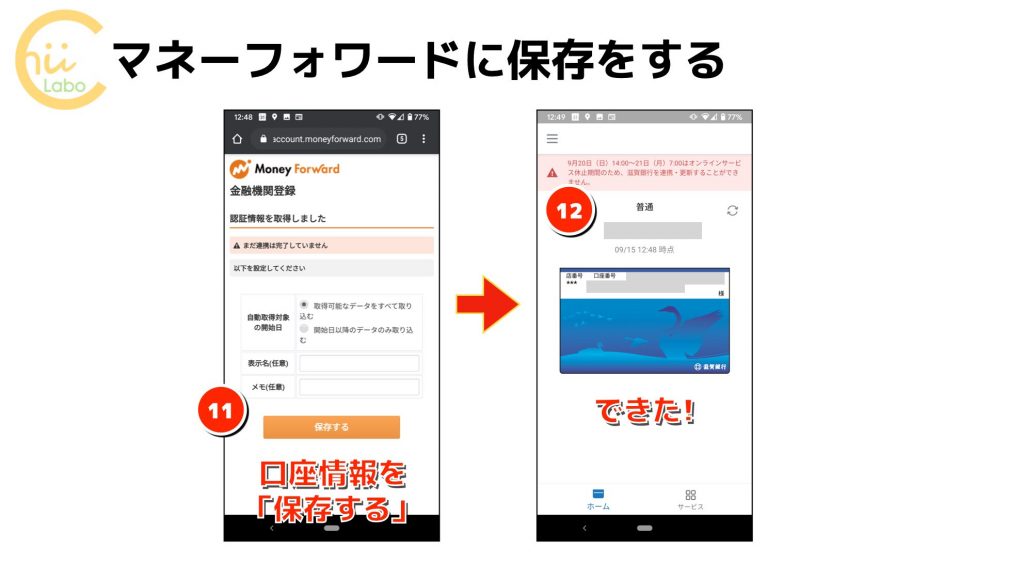

なにはともあれ(10)マネーフォワードの画面に戻るので、「保存する」をタッチします。

これで、通帳アプリは口座情報を保存できました。次からはアプリを起動するだけで、通帳を確認することができます。

3. まとめ:銀行口座とアプリを連携する意味

通帳アプリの良いところは、リアルタイムに残高を確認できたり、大きな入出金があると通知してくれたり、することです。

しかし、ドコモ口座問題を受けて、改めて実際に登録の作業をみてみました。

すると、まだまだアプリやシステムには悪用されやすいセキュリティの問題がありました。

これは、ドコモ口座の場合と同じ構造になっています。

いろんなサービスが連携する時代です。どうしても「一番弱いところ」が狙われてしまいます。

もちろん、デジタル通帳では直接の金銭被害が発生するわけではありません。

しかし、銀行に関するセキュリティとしては不十分なんですよね。

このような問題は、滋賀銀行に限らず広範囲にあるのかもしれません。

ですので、早急にこのようなアプリや銀行のシステムは大きくセキュリティの向上が図られることになると思います。

ただ、ここで区別したいのはアプリを利用者への危険性と、アプリが悪用される危険性の違いです。

怖いからといって、穴に閉じこもっていれば良いというものでもありません。

アプリが悪用される危険性については、犯人が勝手に登録してしまえば、スマートフォンを利用していても、そうでなくても危険性に変わりません。アプリや銀行が対応してくれることを信じるしかありません。

一方で、アプリの利用者には、デメリットありません。

きちんとスマートフォンの保護をしたり、パスコードを設定しておけば安全で便利に利用できます。

紛失したスマートフォンをロックするなど、スマートフォンには保護の方法もあります。

もしかすると、昨年(2019年)からの「キャッシュレス」の流れは、やや前のめりだったのかもしれませんね。でも、一方でコロナ禍で「リモートワーク」や「デジタル化」と合わせて「キャッシュレス」は必要とされてもいます。

誰にとっても心配半分、ワクワク半分。わからないことをそのままにせず、理解していきたいものです。

こちらもどうぞ。

(補足)

- みずほ、紙の通帳発行に1,100円。通帳レスの「e-口座」開始 – Impress Watch

- 「ドコモ口座」のセキュリティと個人で注意できること 【リバースブルートフォースアタック】 – スマホ教室ちいラボ