「キャッシュレス」の流れで、お店でもQRコードで入金できるようにしたいんだけど、そもそも仕組みがよくわからないよ。

どこから始めたらよいのかな?

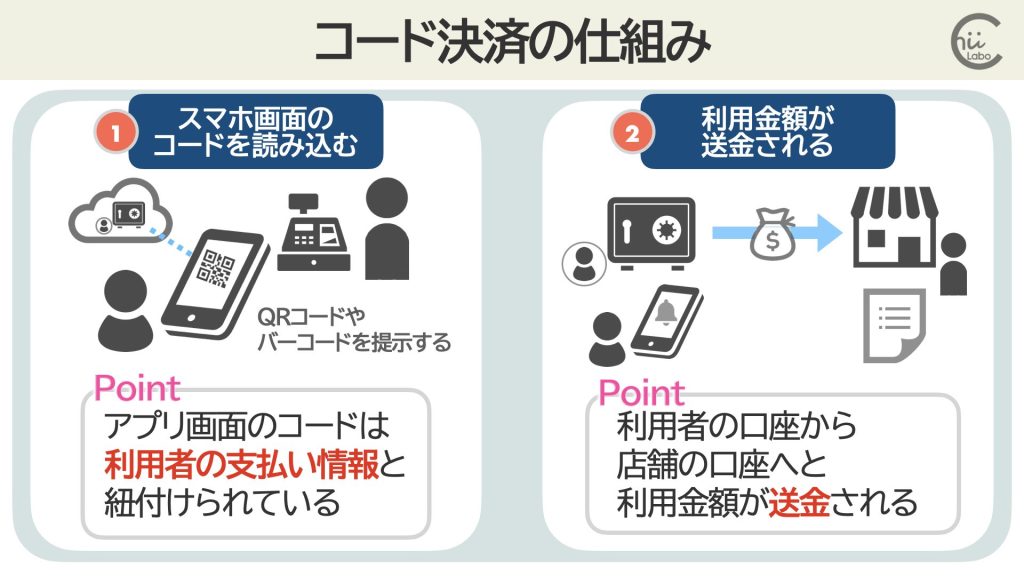

「コード決済」は、決済サービス内に入金されている残高から、コードの読み取りで支払う方法です。

お店側は、加盟店審査を受けることで、支払いで使えるようになります。

1. 「キャッシュレス」と「コード決済」

「キャッシュレス決済」は、現金を使わない支払い方法のことです。

現金以外の支払い方法は、これまでもありました。クレジットカード払いや銀行振込、あるいは小切手などがそうです。しかし、近年 注目されているのが、「コード決済」の仕組みです。

「コード決済」では、スマホに表示されたQRコードやバーコードを、お店のレジで読み取ってもらって、支払いが完了します。

コード決済の代表的なサービスとしては、PayPay、LINE Pay、au Pay、d払いなどがあります。

携帯会社ごとに、提携しているサービスがありますが、それに縛られる必要はありません。

どのサービスでも、スマホから登録できます。

もともとQRコード決済が普及したのは、外国人観光客向けの決済方法を用意する目的だった経緯があります。

すでに中国を中心に QRコード決済の Alipay が普及していたからです。

2. コード決済の事前準備

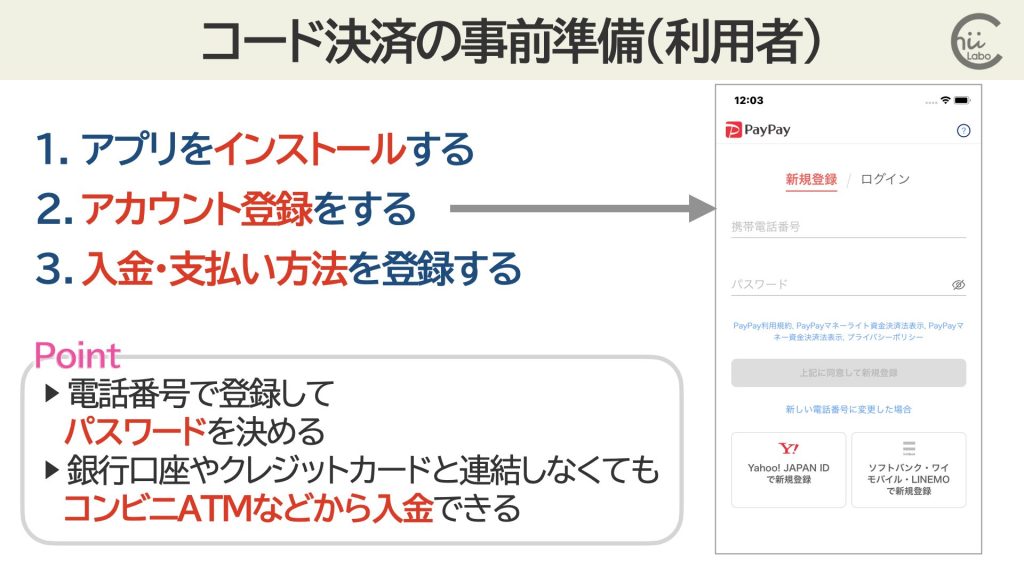

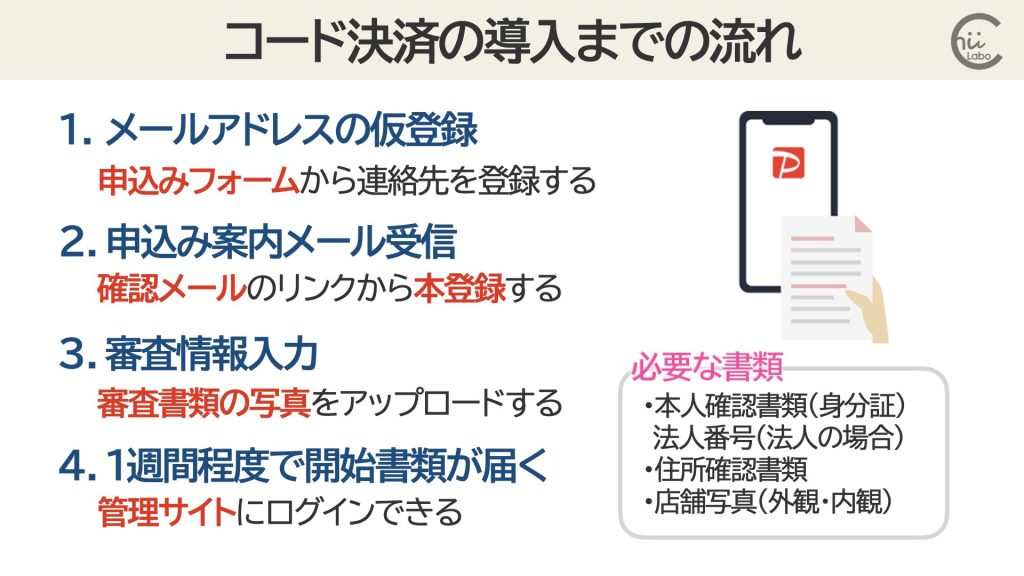

コード決済を利用するには、事前にサービスの登録が必要です。

利用者側は、アプリをインストールしたら、アカウント登録をします。

あとは、事前に支払い方法を決めて、入金しておけばよいわけです。

2.1. チャージと支払いの流れ

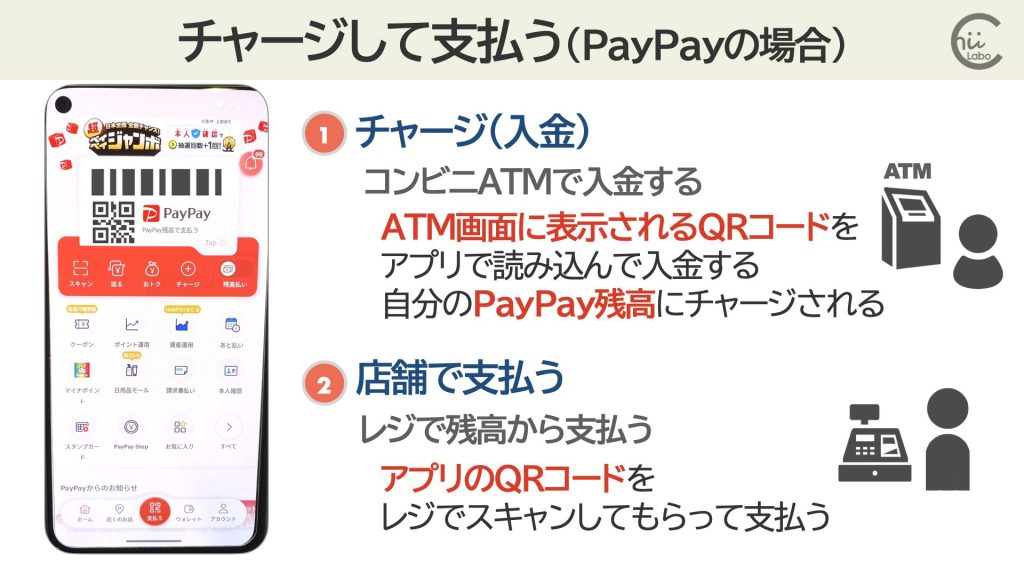

例えば、PayPayやLINE Payの場合は、銀行口座やクレジットカードと連結しなくても、セブン銀行ATMなどから直接 チャージ(入金)しておくことができます。

ちなみに、スマホの充電が不足したり通信障害などで、決済サービスが使えないときもあります。

買い物のときには念のため、複数の支払手段を持っておきましょう。

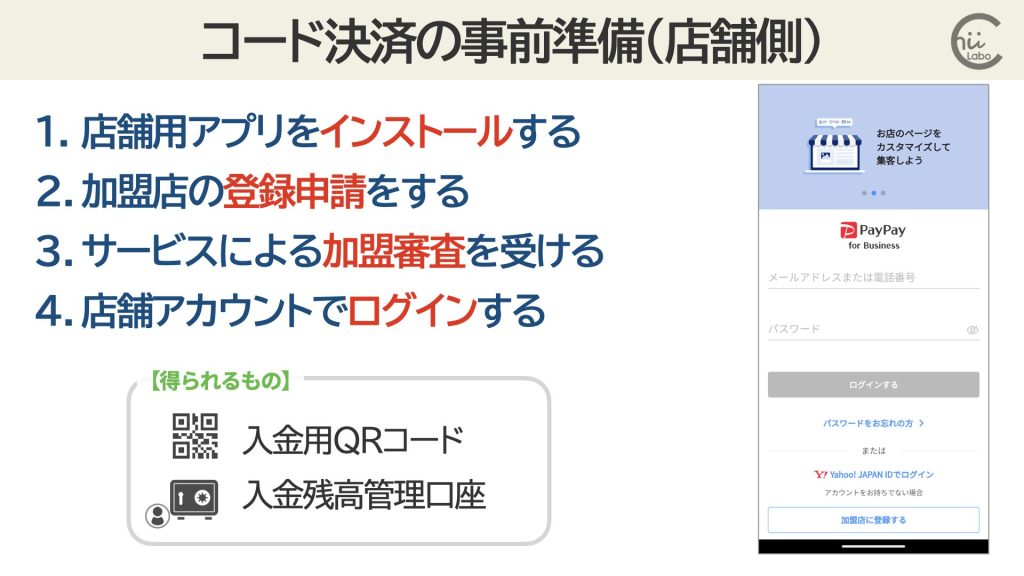

3. 店舗側の準備(加盟審査)

店舗側の準備は、利用者よりは少し手間があります。

お客さんから入金してもらう側なので、加盟審査があるからです。

といっても、身元確認資料や店舗内外の写真などを送れば、基本的に審査を通ると思います。

審査に通ると、入金受付ができるようになります。

サービスにログインして入金残高を確認したり、指定口座に振り込むことができます。

3.1. 複数の決済サービスに加盟する必要性

コード決済は便利な反面、そのサービス内でしか送金できないデメリットがあります。

利用者側の使うサービスに、店舗側が対応している必要があるのです。

例えば、利用者がPayPayで支払う場合は、店舗側はPayPayアカウントの残高に入金されます。

もし、利用者が「au Pay で支払いたい」という場合には、PayPayでは入金を受け入れることができません。別にau Payの加盟店舗登録が必要になります。

したがって、利用者の利便性を考えると、いくつかのサービスへの登録が必要になり、店舗側が管理する手間が増える点は注意が必要です。

支払い時に「この決済アプリは使えないの?」というクレームにつながりやすいからです。

こちらもどうぞ。