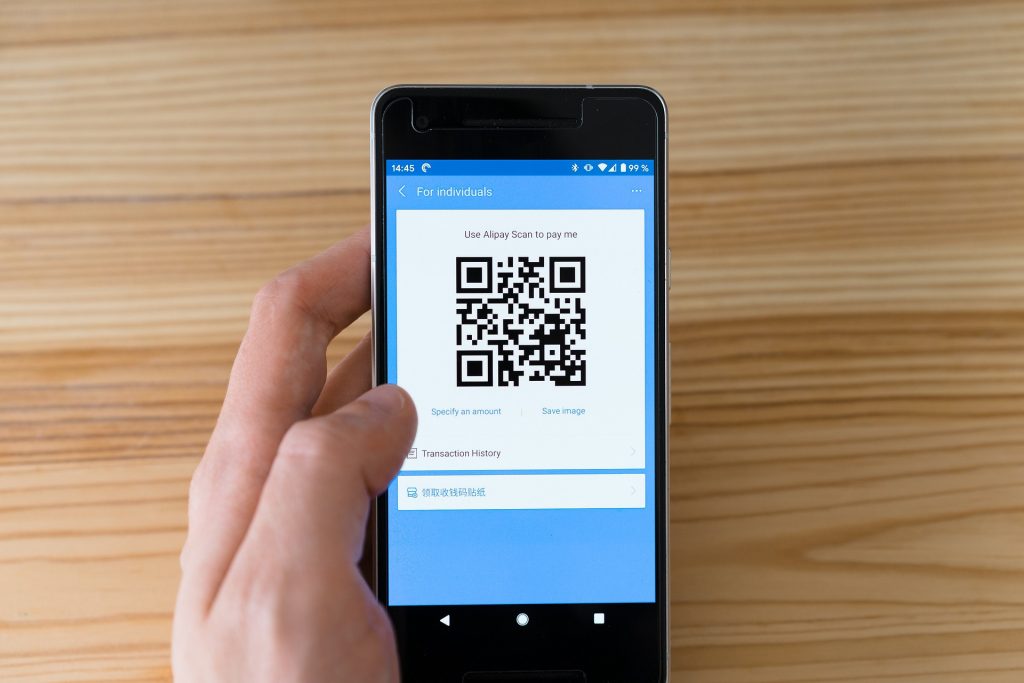

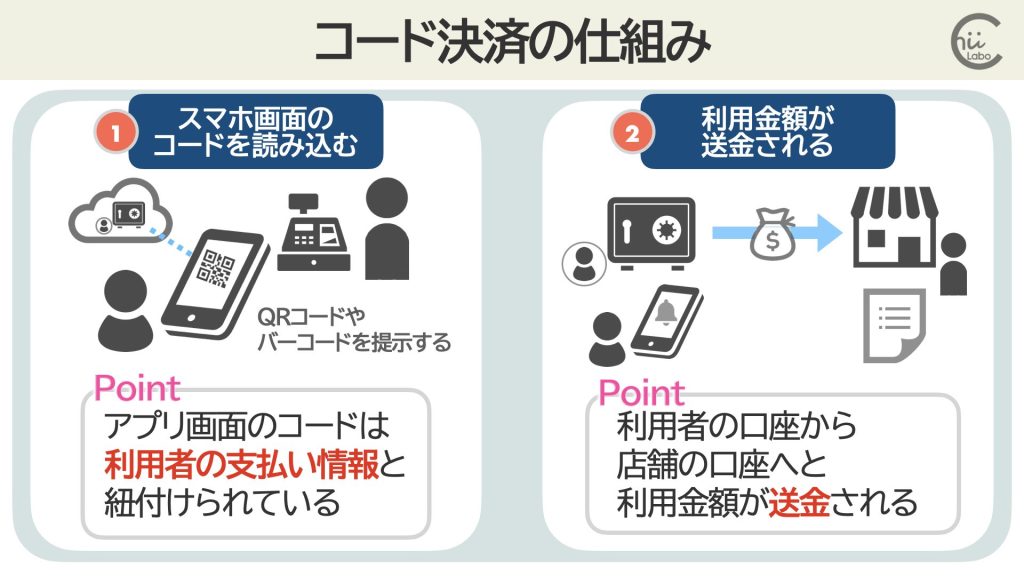

- コード決済は、スマートフォンのアプリのコードを見せて支払いする仕組みです。

- 「電話料金合算払い」を選択すると、通信会社が立て替えてくれるので、後払いで簡単に利用できます。

- 事前にお金を「チャージ」する「前払い」方式もありますが、ATMでの入金手順がやや複雑です。

1. もしものためのコード決済

多くの方のスマートフォンには、「d払い」や「au Pay」「PayPay」などのコード決済アプリが利用できる状態になっています。

通信会社が提供しているサービスで、スマートフォンの購入時に利用できるように登録してあることが多いからです。

無理にコード決済を使う必要はありませんが、せっかくアプリの登録が済んでいます。

選択肢として使えると、タクシー料金が足りないときや入院時など、緊急の時に役に立つかもしれません。

もちろん、ふだんは現金でも構いません。

コード決済は、通信障害などで使えないこともあります。

2. どうやってお金を払う?

コード決済の支払い方法は、アプリの表示されたコードを見せるだけ。

これは難しくありません。

コンビニやスーパー、飲食店などのレジ、あるいはタクシーなどでも広く利用できるようになっています。

3. 通信会社に「立替え」てもらう方式(後払い)

シニア世代にとって難しく感じるのは、支払いではなく入金の方です。

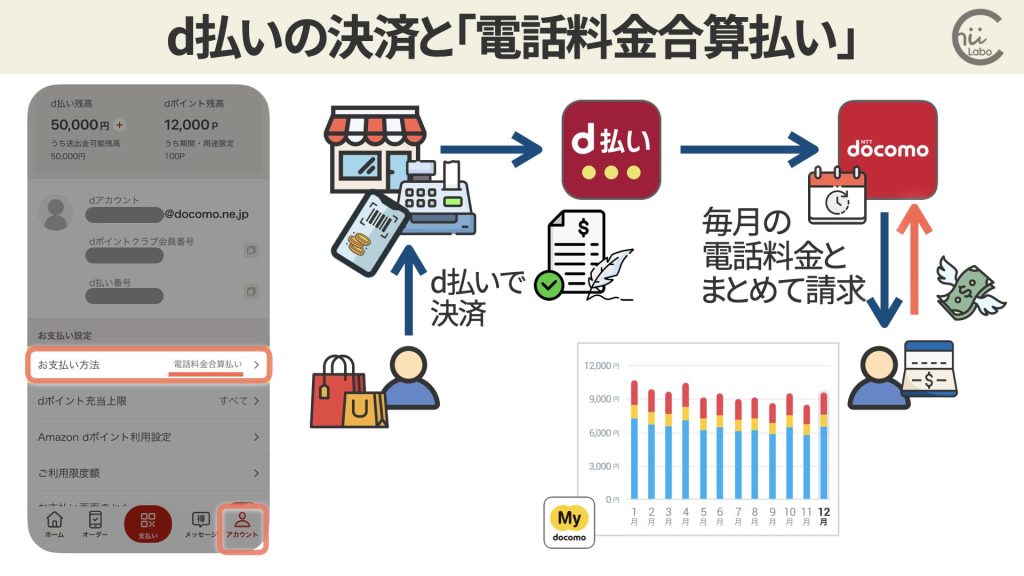

試しに使ってみるなら、「電話料金合算払い」が一番手軽なようです。

お金の支払いは、「前払い」と「後払い」の2通りがあります。

「電話料金合算払い」は「後払い」です。

これは、店頭での支払いをドコモがいわば「立替え」てくれるわけです。

1か月分の支払いは、通信料金とまとめて請求されます。

いくらでも立替えてくれるわけではなく、50,000円などの月の利用上限が設定されています。

通信料金の支払いを銀行引き落としのことが多いので、結局やっていることはクレジットカード払いと同じです。

それでも、クレジットカードよりは「怖くない」という印象がありますよね。

4. アプリとATMでチャージする(前払い)

もちろん、事前に利用分のお金を「チャージ」する方法もあります。

使いすぎや不正利用が心配だと、確かに「前払い」が安心です。

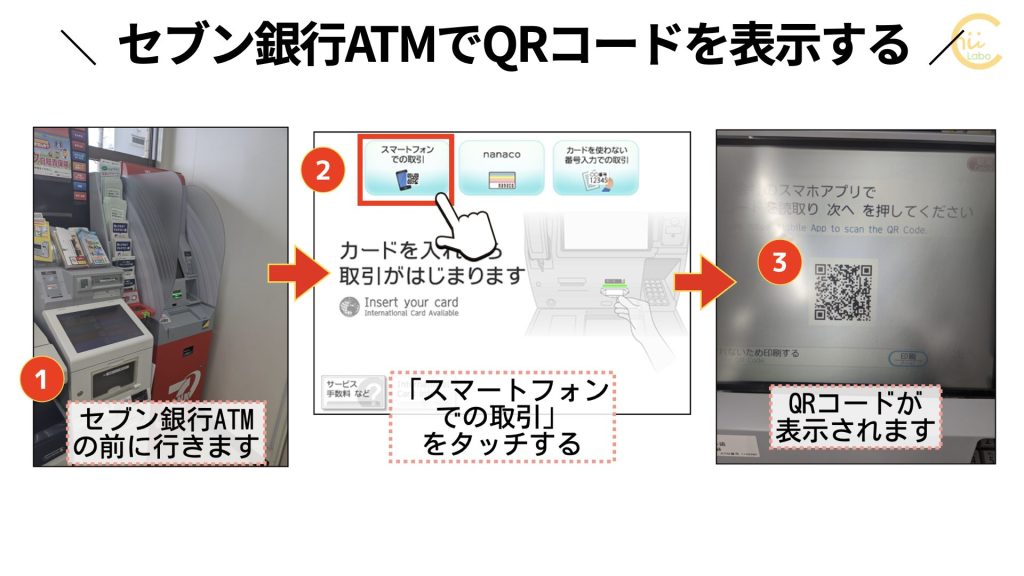

しかし、チャージ方式の手順がやや複雑で、ネックになってしまうことも多いです。

コンビニにあるATMでスマホと連携して入金をするのが基本です。

しかし、いちいちコンビニATMでQRコードを表示して、スマホのアプリで読み込んでから入金する、という手順は確かに「複雑」です。

そう考えると、ICOCAみたいな交通系ICってわかりやすいよね。

専用の機械に、専用のカードを乗せて、お金を入れるだけだもん。

入金方法は、そのほか銀行口座やクレジットカードと連携する方法もあります。

ただ、銀行口座と紐づけるなら、通信料金合算でもよさそうです。